Übersicht

|

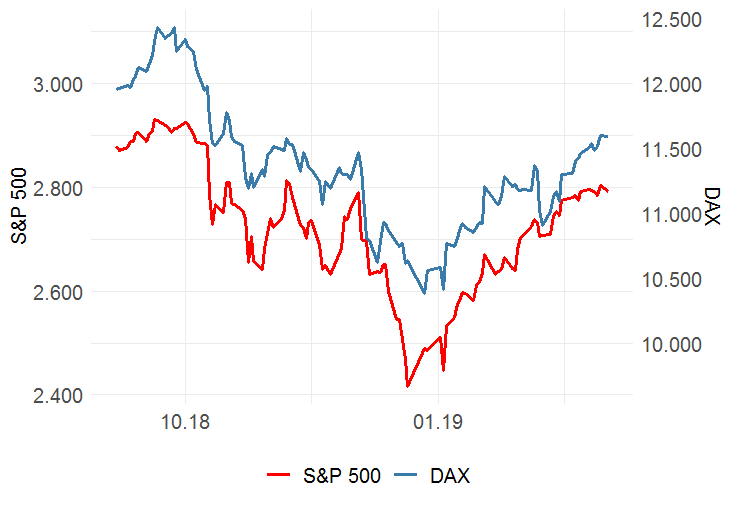

S&P 500 / Dax

Schwache Wachtumsziele in China trüben die Stimmung

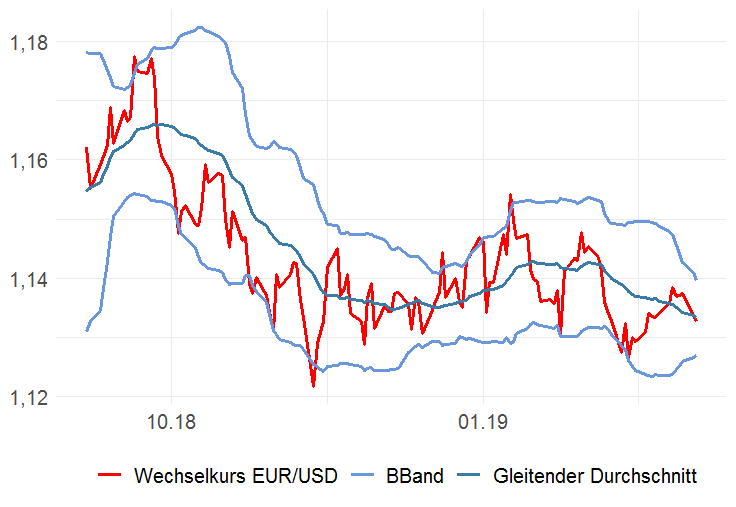

Wechselkurs EUR / USD

Kurzfristig schwächerer Euro möglich

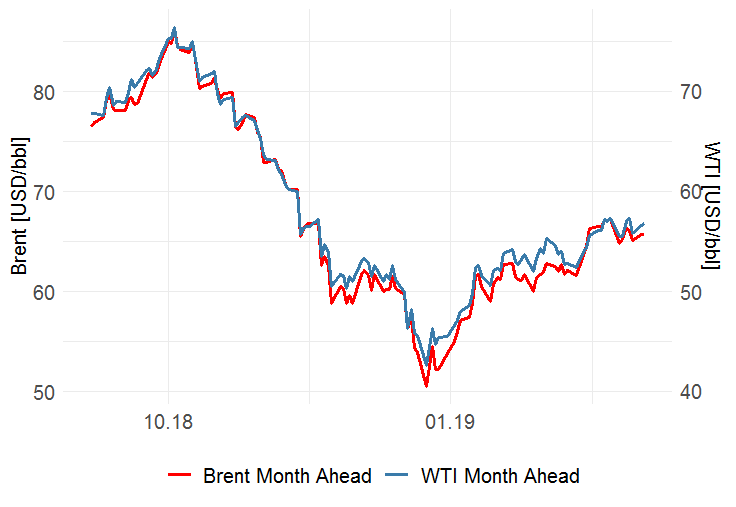

Öl Brent / WTI

Opec-Förderkürzungen und US-Sanktionen haben den Markt getrieben

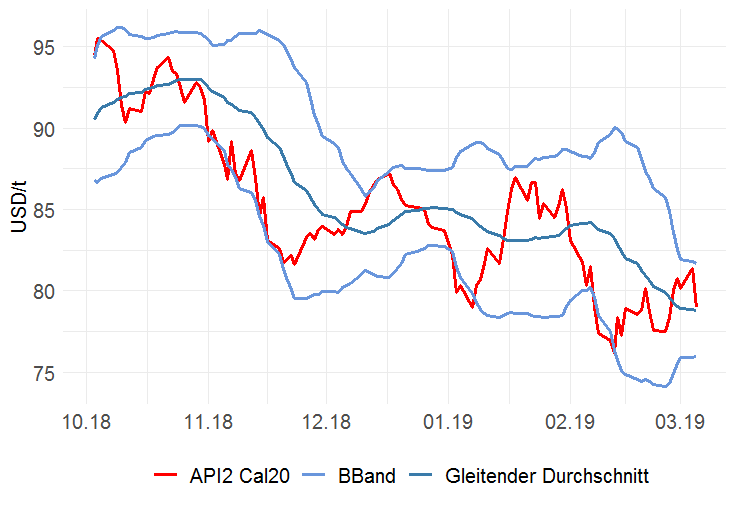

Kohle API2

Kohlepreise erholen sich

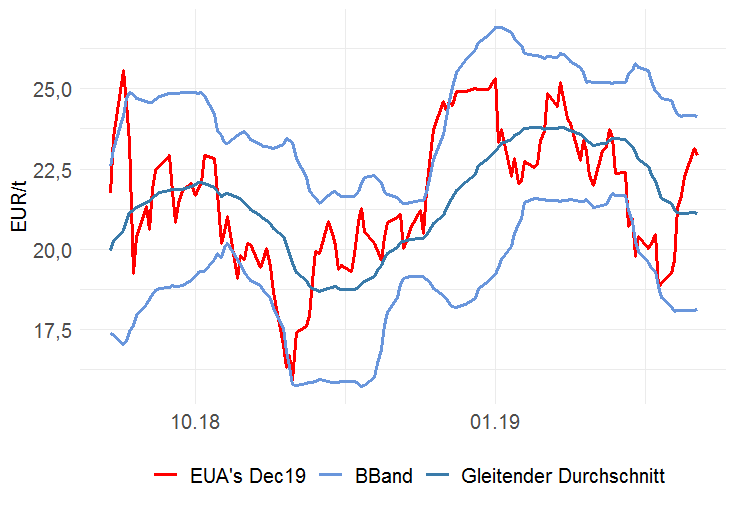

EUAs

Die Rallye geht weiter

|

|

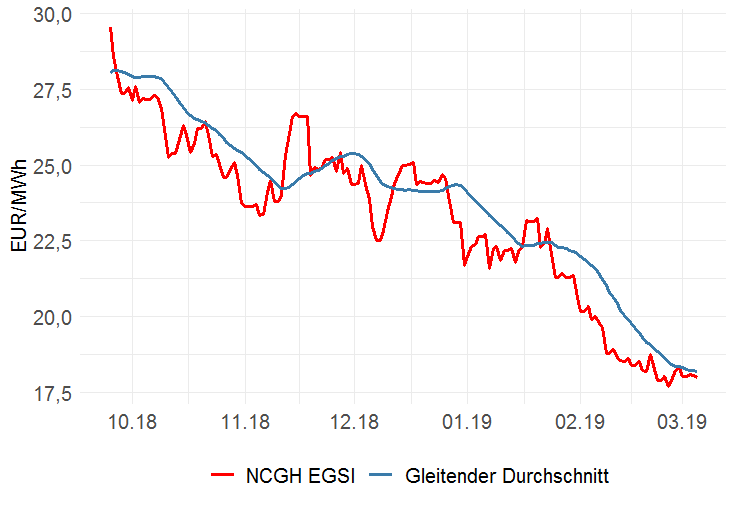

Gas NCG Spot

Stabilisierung auf niedrigem Niveau

Gas NCG Termin

Reicht die Unterstützung durch Strom und Kohle aus?

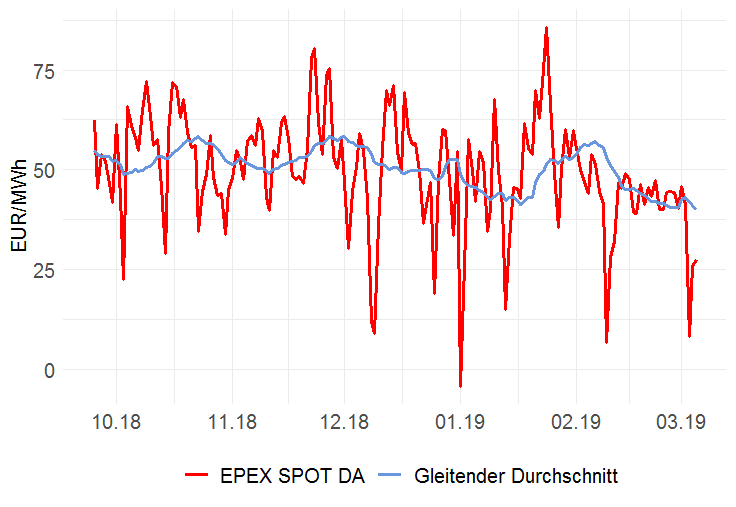

Strom DE Spot

Nasskalte und windige Witterung bestimmen Spotpreise

Strom DE Termin

Brexit Diskussion prägt auch Strommarkt

|

S&P 500 / Dax

|

| • |

Vermeintliche Fortschritte im Handelskonflikt zwischen USA und China prägten die Börsenentwicklung Ende der letzten Woche. |

| • |

Aber: schwache Wachstumsziele aus China belasten Weltwirtschaft und Aktienmärkte zunehmend. |

| • |

Die Unsicherheit über den Ausgang des Brexits schwächt weiterhin den Dax. |

| • |

Der Dax erreichte ein 5-Monats-Hoch. Oberhalb von 11.600 Punkten dürfte der Dax weiter an Stärke gewinnen. |

| • |

Nach erneuten Jahreshochs an deutschen und amerikanischen Aktienmärkten der letzten Tage scheint sich die Frühjahres-Ralley abzuschwächen. |

|

|

*Interaktives Diagramm

|

| |

Wechselkurs EUR / USD

|

| • |

Trumps Angriffe auf die US-Notenbank nehmen zu - vermutlich mit wahltaktischen Motiven - und belasten perspektivisch den Greenback. |

| • |

Trotzdem war zu Wochenbeginn eine allgemeine Stärke des Dollars am Devisenmarkt zu verzeichnen. |

| • |

Der EUR/USD handelt unter seinen gleitenden Durchschnittslinien. Das Momentum ist nach wie vor negativ. Die nächste Unterstützung liegt bei 1,1310. |

| • |

Insgesamt zeichnet sich kurzfristig ein schwächerer Euro ab. |

|

|

*Interaktives Diagramm

|

| |

Öl Brent / WTI

|

| • |

Rückgang der Ölproduktion in Venezuela und im Iran auf Grund der US Sanktionen. |

| • |

Deutlicher Rückgang der OPEC-Öl-Produktion im Februar, vor allem weil Saudi Arabien seine Fördermenge reduzierte. |

| • |

Gemessen am von der IEA geschätzten Öl-Bedarf lag eine leichte Unterversorgung vor. |

| • |

Dies hat unter anderem dazu geführt, dass der Preis für US-Öl seit Anfang Januar um etwa 25 Prozent gestiegen ist. |

| • |

Eine abflauende chinesische Konjunktur und somit eine sinkende globale Ölnachfrage kann zu fallenden Ölpreisen führen. |

| • |

Dahingegen stützt die Aussicht auf weitere Förderkürzungen der OPEC den Rohölmarkt. |

|

|

*Interaktives Diagramm

|

| |

Kohle API2

|

| • |

Die Restocking Periode in Asien hat begonnen, wodurch festere Kohlepreise erwartet werden. |

| • |

ICE Futures auf ARA-Kohle gingen in den letzten Tagen für alle Lieferfristen nach oben. |

| • |

Die Preiskurve am Kohlemarkt schafft kurzfristig die ehemalige Unterstützung (80,52) zu überspringen. |

| • |

Das obere Bollinger Band (81,34) bleibt aber als Widerstand bestehen und wird zum zweiten Mal angetastet. |

| • |

Es ist weiterhin eine Erholung der Kohlepreise absehbar. |

|

|

*Interaktives Diagramm

|

| |

EUAs

|

| • |

Nachdem sich das Risiko eines harten Brexits verringert, steigen die CO2-Preise wieder, da Verkäufe von CO2-Emissionsrechten seitens britischer Unternehmen weniger wahrscheinlich werden. |

| • |

In der vergangenen Woche legten CO2-Zertifikate wieder deutlich zu mit einem Plus von 18% seit Wochenanfang auf über 22 Euro. |

| • |

Die Aufwärtsrallye der letzten Tage geht weiter und lässt die 200-Tagelinie hinter sich. |

| • |

Die Kurse marschieren nun in Richtung oberes Bollinger Band (24,19). Falls diese Marke überlaufen wird, dann ist das Allzeithoch nicht mehr weit. |

| • |

Auch in dieser Woche setzt sich der Trend fort. |

|

|

*Interaktives Diagramm

|

| |

Gas NCG Spot

|

| • |

Auf Grund einer kurzfristig nachlassenden Windeinspeisung wird ein steigender Gasbedarf für die Stromproduktion in dieser Woche erwartet. |

| • |

Die Erwartung sinkender Temperaturen in den Wettermodellen für die nächsten Wochen unterstützt die Gas-Spotpreise. |

| • |

Die Gasspotpositionen befanden sich in den letzten Monaten in einem klaren Abwärtstrend. |

| • |

In den nächsten Wochen erscheint witterungsbedingt eine Stabilisierung der Gas-Spotpreise auf niedrigem Niveau möglich. |

|

|

*Interaktives Diagramm

|

| |

Gas NCG Termin

|

| • |

Festere Strom- und Kohlepreise unterstützen Gas Terminpreise. |

| • |

Mit sinkenden Konjunkturerwartungen insbesondere in Asien hat die Unterstützung von Öl für Gas nachgelassen. |

| • |

Trotz einiger Versuche aus dem Abwärtskanal auszubrechen, bleibt der Abwärtstrend am Gasmarkt für das Frontjahr im NCG Marktgebiet intakt. |

| • |

Die 20-Euromarke, die gleichzeitig das Jahrestief ist, sollte aber als nächste Unterstützung dienen. |

| • |

Ob die Unterstützung durch Kohle und Strom für einen Bruch des Abwärtstrends beim Gas-Terminmarkt ausreicht, ist ungewiss. |

|

|

*Interaktives Diagramm

|

| |

Strom DE Spot

|

| • |

Hohe Windeinspeisung sorgte für niedrige Preise in den vergangenen Tagen. |

| • |

Nasskalte und windige Witterung wird bis über die Monatsmitte hinaus erwartet und sorgt für ein moderates Preisniveau. |

| • |

Im Chart ist der Moving Average wellenförmig mit einer leichten Tendenz nach unten gerichtet. |

| • |

Der Ausblick für Strom-Spotnotierungen ist stabil bis leicht bearisch. |

|

|

*Interaktives Diagramm

|

| |

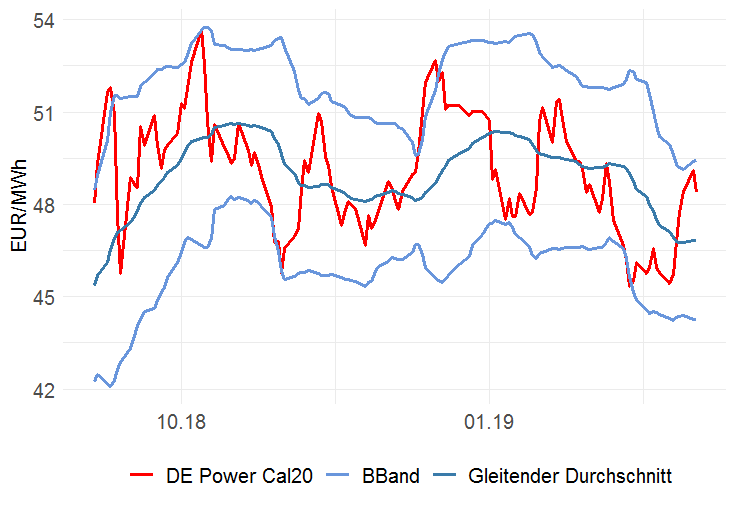

Strom DE Termin

|

| • |

Nach dem deutlichen Anstieg seit Mitte Februar erhält Strom in dieser Woche Unterstützung von festeren CO2-, Kohle- und Öl-Preisen. |

| • |

Die Abstimmungen zum Brexit in dieser Woche prägen die CO2-Preisentwicklung. Diese haben maßgeblichen Einfluss auf den Strom Terminmarkt. |

| • |

Beim Produkt Cal 20 Base ist der Versuch das obere Bollinger Band (49,54) zu überlaufen gescheitert. |

| • |

Die 200-Tagelinie (46,76) stellt sich als nächste Unterstützung heraus. |

| • |

Für die nächsten Handelstage erscheint ein festerer Strom-Terminmarkt absehbar. |

|

|

*Interaktives Diagramm

|

| |

| |